主页 > imtoken用什么id下载 > 如何通过电力现货市场差价合约的设计解决不同机组同台竞价的问题?

如何通过电力现货市场差价合约的设计解决不同机组同台竞价的问题?

0 简介

我国正在加快电力现货市场建设。在现货市场,会产生时间和持仓的价格。一方面,将为电力系统的安全、经济运行和投资提供有效的引导和激励信号,另一方面,也会给市场主体带来价格波动风险。此外,现货市场不同市场主体之间的利益分配也会发生一定的变化。如何让市场顺利过渡,也是现货市场建设初期必须考虑的问题。差价合约(CfD)是一种常用的金融工具。一方面可以被市场主体用来规避价格波动的风险[1-2],另一方面可以被政府用来解决搁浅成本[3]、市场力量控制[ 4-5]和可再生能源消耗[6-8]等问题。在国内首个现货市场试点南方(广东启动)电力现货市场设计中,中长期合约也设计为差价合约。在实际电力市场中,差价合约的形式有很多种,如单向/双向差价合约、政府授权/市场化合约、定量/不定量合约、定价/不定价格合约等。 ,用于解决不同的问题。例如,英国[7]通过差价合约和容量市场解决低碳环保计划的相关问题,北欧[1]使用头寸利差远期差价合约来规避价格区间价格波动的风险;澳大利亚[8]采用单向和双向价差来规避价格波动的风险。合同激励对可再生能源的投资;新加坡 [5] 通过归属合同降低市场势力水平。

目前的相关研究主要集中在两个方面:1)基于CFDs的市场主体策略研究参考文献[9]是上一轮改革“单一买方+CFD”模式下发电合同分解策略的研究;参考文献[10]构建了考虑价格上下限的CFD电力市场期权博弈模型,探讨寡头电商的产能投资策略;参考文献[11]利用差价合约研究了电力市场不完全信息发电公司的最优报价策略。 2)差价合约对抑制市场力量和稳定价格的影响的研究。蒲永健等。 [12] 在经典古诺模型的基础上,将衡量市场力量的标准指标 Lena 指数纳入模型,衡量了差价合约的市场力量抑制作用;参考文献[13]通过仿真实验研究了电力市场的寡头竞争状况。接下来,介绍期权远期合约交易后市场主体的交易策略,研究对市场均衡和发电商市场力量的影响。但上述研究缺乏对CFD机构的分析、设计和应用的探讨。

差价合约一方面是市场主体规避风险的手段,另一方面是政府实现部分政策目标的有效工具。但其目标能否实现取决于相关设计,包括合同价格和标杆价格的设定、合同数量的分解与分配等。CFD机制设计是电力市场设计的一个重要方面。

本文系统梳理了电力市场中的差价合约。首先从差价合约的基本原理和类型入手,提炼和梳理国内外现有的差价合约,提出差价合约的设计要素和方法,包括合约标的、合约期限、合约数量、合约价格、基准价格等方面。然后,详细介绍了英国、加拿大、新加坡、澳大利亚等国家的CFD,并讨论了它们的设计和应用。最后指出了对我国电力市场建设的启示和建议。

1 差价合约的基本概念和类型

1.1 CFD的基本概念和公式

差价合约在不同领域的定义不同。在金融领域,其定义为:一般是指不涉及实物商品或证券的交换,仅利用结算价与合同价的差额进行现金结算的交易方式[14]。在电力市场中,差价合约不涉及实际电力的输送,是提前确定收益的工具。签订差价合约的双方需要在相关市场完成后,按照预先确定的公式“补偿差价”。各种文献中 CFD 的术语和概念并不统一。为方便起见,此处给出相关定义。

1)基本价格。基准价是差价合约的结算基准,可以选择作为特定商品的市场价格,也可以设置为一种或多种商品市场价格的指标或函数,对应的市场为基准市场。

2)合约价格。合约价格是CFD交易双方事先约定的某种商品或证券的价格,可以约定为固定值(常数),也可以是燃料价格等外部指标的函数,消费指数。

3)合约数量。指差价合约对应的商品或证券的数量。电力市场大部分是指电力。

4)卖家。指基准价格低于合同价格时获得补偿的一方。

5)购买者。指在基准价格高于合同价格时获得补偿的一方。

给卖家的结算公式如下:

Rc=(pc-pb)QcRc=(pc-pb)Qc(1)

其中:pcpc 为合约价格; pbpb 是基准价格; QcQc 为合约数量; RcRc 是卖家通过差价合约获得的收入。

买方的CFD收益等于卖方的大小,符号相反。合约主体同时参与合约商品实物交易时,假设现货市场成交量与合约数量相同,将收益锁定在合约价格对应水平,不受影响受现货市场价格波动影响[15]。

1.2 差价合约的交易主体和功能

差价合约的交易主体包括买方和卖方,可以是独立的市场参与者或政府。如果双方都是市场主体,则称为市场化差价合约,否则称为政府授权差价合约。

1)以市场为导向的差价合约。签订市场化差价合约的目的是为了规避一定的市场价格风险,买卖双方是相应商品的生产者或消费者,如发电商、售电公司、用户等。 金融机构例如银行和保险公司也可以成为基于市场的差价合约的一方。为了利润。

2)政府授权的差价合约。在电力市场上政府授权的差价合约中,广义政府为买方,卖方为某类发电企业现货和合约的区别,即政府同意支付一定价格从电厂购电。政府授权的差价合约可以实现很多目标:在市场化改革初期,政府根据上网电价与现有电厂签订一定数量的差价合约,解决市场转型问题;发电企业,政府强制其签订固定价格差价合同,限制其市场支配力;对于成本较高、电力系统确实需要,但在市场上无法收回全部成本的发电企业,政府可以与他们签订高于市场价格的合同。为差价合约定价以增加收入;通过差价合约等方式增加特定类型发电企业(如可再生能源)的收入。

1.3 多周期差价合约

在电力市场中,现货市场一般以小时或半小时为交易周期,而CFDs的结算一般考虑较长期的交易,即多周期CFDs。多期差价合约的结算公式如下:

RcΣ=∑t=1TRct=∑t=1T[(pct−pbt)Qct]R∑c=∑t=1TRtc=∑t=1T[(ptc−ptb)Qtc](2)

其中:T代表差价合约所涉及的市场周期数; RctRtc代表卖方在t期的CFD收益; pctptc 代表 t 期的差价合约价格; pbtptb 代表 t 期差价合约的基准价格; QctQtc 表示 t 期 CFD 的近似数量。

对于多期差价合约,当合约总数量确定时,合约总数量的分解方式对合约主体的收益影响很大[16],是合约设计的重要内容。

2 CFD 的设计

差价合约中影响收益的设计参数如下:合约价格pctptc、基准价格pbtptb和合约数量QctQtc。设置不同的设计参数,可以形成各种类型的CFD。

2.1 合约价格的设定

根据合同价格是否为固定价值,将合同分为固定价格合同和不定价格合同。

CFD的基本功能是保证合约主体收益的确定,分为收益确定和利润确定两个层次。收入的确定不考虑成本变化,约定在一定的合同期限内现货和合约的区别,以固定价格结算。利润确定考虑到成本的可变性,合同价格不是固定的,而是基于一定的算法来保证卖方的利润不变。如果目的是保证卖方的利润不变,合同价格的计算公式一般与相应商品的生产成本参数挂钩,包括影响短期成本的参数如燃料成本、消耗指数[17] ,以及影响投资成本、折现率[18-19]等长期成本的参数。

2.2 合约价格的有效方向

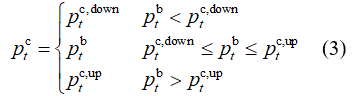

根据合约价格的生效条件,合约分为一般双向合约、单向封顶或底封、限定价格区间 生效条件与合约价值的关系合同价格如下。

其中 pc,downtptc,down,pc,uptptc,up 分别是差价合约的最低价和最高价。根据公式(1),合约只有在基准价低于底价和顶价时才有效,否则差价合约收益为零,无效。根据底价价格和最高价格,分为以下几种。

1)一般的双向合约。

此时pc,downt=pc,upt=cptc,down=ptc,up=c(c表示Constant),即合约价格为固定值,不受现货市场价格影响。这种合约规避了双方的风险,双方风险相等,在实际市场中应用最为广泛。

2)单向封顶合约。

此时pc,downt=−∞ptc,down=−∞,pc,upt=cptc,up=c,合约在pbt>pc,uptptb>ptc,up,即取当基准价格高于一定水平时生效。此类合同的买方还需要向卖方支付额外的固定费用。

Rca=paQcRac=paQc(4)

其中 papa 和 RcaRac 分别代表买方支付给卖方的单位补偿价格和总补偿。补偿价一般远低于封顶价,具体水平与基准价超过封顶价的概率有关。签订合同后,将预留相应的发电量,以规避现货市场价格高于上限价格时的高价风险。固定容量费用。在价格上限较高且没有产能市场的情况下,这种合同在一定程度上发挥了产能市场的作用,在澳大利亚得到广泛应用[20]。

3)单向封底合同。

此时pc,downt=cpc,upt=∞ptc,down=cptc,up=∞,合约在pbt中

4)@ >限价交易合约。

此时pc,downt=c1pc,upt=c2ptc,down=c1ptc,up=c2(c1pc,uptptb>ptc,up or pbt

2.3 基准价格的设定

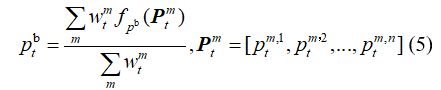

电力市场常用的基准电价包括:现货市场多个时段的电能加权价格,现货市场不同节点(地区)的电能价格差异[1]],等。在全电量集中清算的现货市场,可直接以现货市场清算价格作为基准价格。在去中心化市场中,交易可以通过多种不同的交易方式并通过多个不同的交易机构进行交易。不同类型、不同交易机构的成交价格可能不同,因此基准价格一般采用多个市场现货价格的组合。基准价的计算公式如下:

公式中:m代表几个市场(称为基准市场); wmtwtm 代表第m个市场的现货价格权重; n 代表第 m 个市场的几个价格;它是由第 m 个市场中的 n 个价格组成的一个向量;代表第 m 个市场的 n 个清算价格的函数。

基准市场按商品种类分为能源市场、辅助服务市场和输电权市场,按交易时间分为年度市场、月度市场和日前市场,按交易类型分为基准电费市场此外,基准电价也可以指定为某类发电机组(如可再生能源)的市场价格[18]。

公式(6)和(7)给出两个差价合约的基准价格计算公式,公式(6)表示前一天市场区域之间差价合约的价格) . 基准价格计算公式[1],公式(7)表示某可再生能源CFD的基准价格计算公式。

式中:pd、Btptd、B和pd、Atptd、A分别为日前市场B区和A区的清算价格;分别为月度集中交易市场和日前集中交易市场的平均交易价格; ωMtωtM和ωdtωtd分别是对应的权重。

2.@ >4 合约数量及分解

合约数量包括合约总量和合约分解。对于单期差价合约,只有总交易量才是问题所在。

1)@ > 总合约量。它分为确定量和不确定量两种。不确定量的CFD可能有两种情况:考虑用户用电量的不确定性和发电企业发电量的不确定性。这些对应的合同有两种:以用户实际用电量为合同量的合同和以发电公司实际发电量为合同量的合同。电网公司)签订了以用户实际用电量为合同量、目录电价为合同价的差价合同。售电公司与用户签订的固定价格全电售电合同也可视为此类合同。因为合约价格是由市场形成的。目前,在我国电力市场上,优先发电机组是按照上网电价全额购买的,相当于政府(或电网公司)以实际发电量和上网电价签订合同。价格作为合同价格。差价合约。

2)合约分解。对于多期差价合约,无论总合约量是否确定,都需要分解成各个期。如前所述,不同的分解方式会导致市场主体收入的变化,也会对市场主体产生不同的激励。对于政府授权的差价合约,可以根据不同的合约对象和目的设计差异化的分解方式,鼓励市场主体参与市场监管。例如,对于可再生能源的差价合约,其中一种方法是用每个时期的实际发电量作为相应时期的合同数量,但在这种情况下,发电商在任何时候产生相同的收益,并且有是没有参与市场调整的动力。如果保证一段时间内(如一个月内)合同总量不变(实际发电量),则改变分解方式,使发电企业的收入与其实际电量相关生成曲线,则可以激励它积极参与市场。进行调峰和调谷。详情如下:

QcΣ=∑t=1TQbtQ∑c=∑t=1TQtb(8)

Qct=fQc(Qb)Qb= [Qb1,Qb2,⋯,QbT]Qtc=fQc(Qb)Qb=[ Q1b,Q2b,⋯,QTb](9)

式中:QbtQtb 为现货市场时段 t 的中标电量或实际发电量或实际负荷曲线; QbQb是QbtQtb在每个周期向量中的组成; QcΣQΣc 为合约期内的合约总量; QctQtc 为 t 期合约编号; fQcfQc 是 QbQb 的一个函数,可以根据合约的目标进行专门设计。此问题将在 3.1 部分进一步讨论,该部分介绍了加拿大水电 CFD。

2.5 合约数量分布

政府授权合同的标的一般包括多种类型、多种市场主体。其在不同市场主体之间的分配,需要制定公开、公平、合理的分配机制。合约数量的分配有两个步骤:

1)根据政府政策目标,考虑用电量预测值,制定(年度)CFD框架计划,确定合同数量总体水平。

2)每台机组的分配方式有3种:①按机组性能分配,即按机组类型、容量、发电效率等指标进行分配; ② 先到先得,即按申请时间先后顺序分配; ③拍卖分配,即按照通过拍卖愿意接受的合同价格进行分配。这3种方法可以混合使用。

3国外典型CFD机制

3.加拿大安大略省的1份水电合同

在加拿大安大略省电力市场,由政府全资拥有。所拥有的安大略省发电公司在发电方面具有垄断地位。政府对其收入进行严格监管,一般采用成本加成固定价格法。然而,安大略省发电公司拥有50多家水电站,固定电价收益方式抑制了水电利用其良好业绩自发调整电力曲线的积极性。为解决这一问题,安大略省能源委员会对此类公共水电实施了特殊合同差价机制。合同按月结算,合同总额不提前确定。基准价格从实时市场的每小时市场清算价格中选择。其主要特点是合同数量的分解和合同价格的设定。

1)合约数量。

合同数量不是事先人为约定的具体数值,而是根据事后实际发电量确定。月度合同总金额为实际月度发电量,即以满额消费的形式。但各时段的合同数量并不是对应时段的实际发电量,而是当月平均小时发电量,如下式所示:

Qct=∑t=1HmQbtHmQtc=∑t= 1HmQtbHm(10)

在公式中:Hm是一个月的小时数; QbtQtb是实时市场每小时市场清算中的中标电。

每月水电的回报公式可表示为:

R∑=pcQc∑+∑t=1Hm[(Qbt−Qct)pbt]R∑=pcQ∑c+∑t=1Hm[(Qtb−Qtc)ptb] (11)

公式中:第一项为固定收益,由合同价格乘以总发电量Qc∑Q∑c组成;第二项是激励收益,每小时实际发电量 由平均每小时发电量与月平均每小时发电量之差乘以实时清算电价组成。在这种激励下,水电往往在实时市场价格高时发电更多,而在实时市场价格低时发电更少。

2)合约价格。

合同价格的计算方法是水电机组的总收入水平除以测试期间水电机组的预测发电量[17]:

pc=RtestQtestforpc=RtestQfortest(12)

公式中:RtestRtest为试验期间水电机组总成本水平的估计值,主要包括运行、维护和管理成本三类; QtestforQfortest为试验期间水电机组的预测发电量,预测因素包括:上游河流入流量、降水量、蒸发量、径流系数、阻塞效应、冰效应等。

3. 2 英国可再生能源合同差价机制

从2012年开始,英国逐步将可再生能源义务政策(renewable energy duty policy)替换为基于差价合同的固定电价政策(上网电价与差价合同,FiTCfD)。义务,RO)。这两项政策都旨在鼓励低碳电力的发展,但由于机制设计复杂、不确定性较大,后者逐渐被放弃。英国成立了低碳合同公司(low carbon contracts company,LCCC),负责管理和分配FiTCfD,以及与低碳发电商签订FiTCfD。

1)设定合约价格。

目前的合同价格为行政执行价格[18](行政执行价格,ASP),未来将逐步采用市场价格。 ASP设置有两个步骤:

①根据某类低碳发电技术单个项目总预期成本和收益的净现值模型(数据见表1),令公式(1< @4) 为零获得行使价 SP。

制表符。 1 NPV模型的关键数据和假设

PSP=fpc |VNPV=0PSP=fpc|VNPV=0(13)

其中 VNPV 是净现值,计算如下:

VNPV=∑nC1+C2+C3 +C4(1+r)nVNPV=∑nC1+C2+C3+C4(1+r)n(14)

其中:n为项目生命周期,年; r 是贴现率。

②对该类低碳发电技术的所有项目重复步骤①,得到供给曲线,如图1所示。然后根据该类技术设置百分比(图中25)。 %) 来设置 ASP。

图。 1 ASP设置 图1 设置行政执行价格

2)@ >合约数量的分配。

首先,英国政府每年都会针对可再生能源合同的差异以及各类可再生能源机组的产能和补贴预算约束情况制定总体补贴预算方案。然后,根据预算计划的分配分为三个阶段。

①“先到先得”阶段。在CfD预算的50%以内进行,现阶段合同价格直接为ASP。

②无约束分配阶段。当 CfD 预算已分配 50%,但申请项目未触发该类别发电技术的容量和预算约束时,也由 ASP 直接分配。

③约束分配阶段。当申请项目不满足该类别发电技术的产能或预算约束时,将在拍卖中分配“最低价”,其合同价格为拍卖价SP。

3)合约数量。

FiTCfD 的合约数量为

Qct=min{l×Cmax×tQt}Qtc=min{l×Cmax×tQt}(15)@ >

其中:Qt 是实际输出; CmaxCmax为最大合约容量; l 为传输损耗因子。